Kredit trotz Privatinsolvenz – Ist das überhaupt möglich?

Wer sich in einer Privatinsolvenz befindet, steht finanziell oft mit dem Rücken zur Wand. Ein unerwarteter Notfall, eine dringende Reparatur oder die Möglichkeit, eine wichtige Rechnung auszugleichen – all das kann den Wunsch nach einem Kredit trotz laufender oder abgeschlossener Insolvenz wecken. Doch ist das überhaupt möglich?

Ja, aber mit Einschränkungen!

Grundsätzlich vergeben Banken in Deutschland nur in seltenen Ausnahmefällen Kredite an Personen mit laufender Privatinsolvenz. Der Grund: Die Bonität ist stark beeinträchtigt, und der Insolvenzvermerk in der Schufa signalisiert ein hohes Ausfallrisiko. Doch das bedeutet nicht, dass es gar keine Optionen gibt.

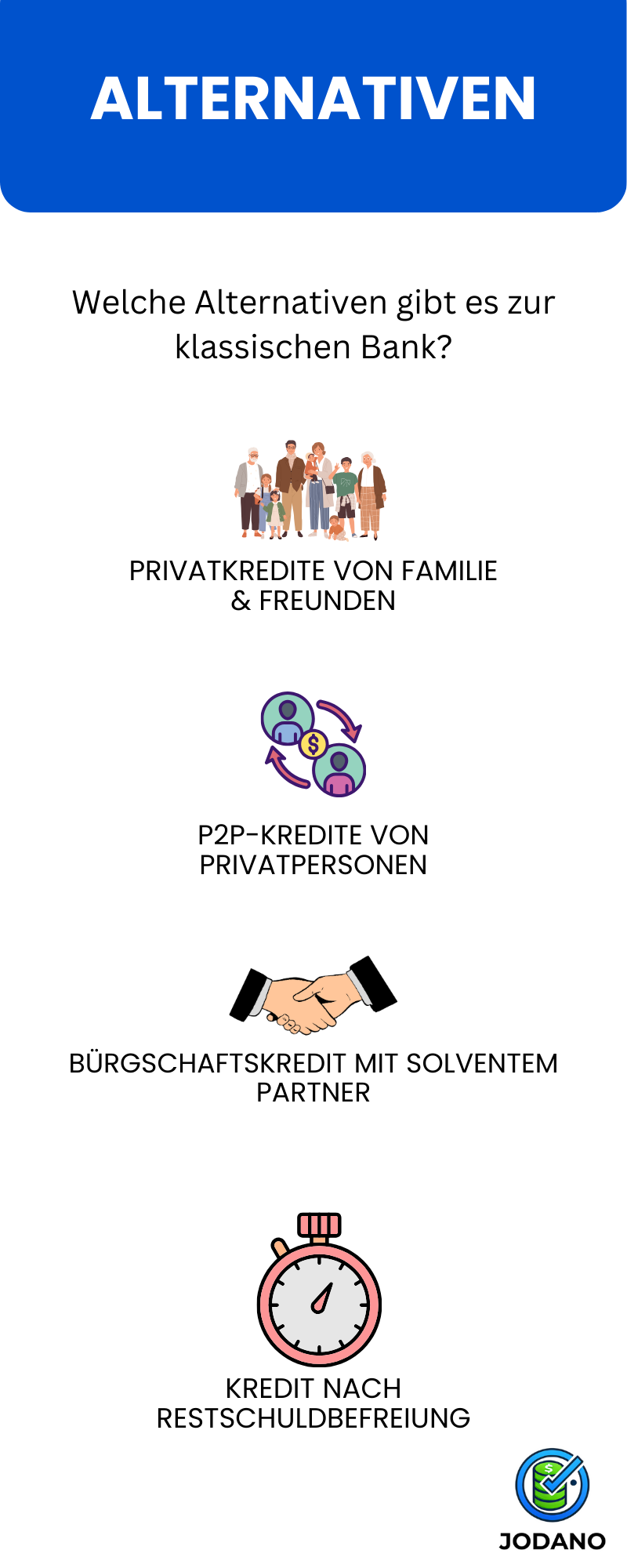

Mögliche Lösungen & Alternativen:

Mögliche Lösungen & Alternativen:

- Privatkredite von Freunden oder Familie

- P2P-Kredite von Privatpersonen über Plattformen wie Smava oder Auxmoney

- Bürgschaftskredite, bei denen eine zweite Person für die Rückzahlung garantiert

- Schweizer Kredite ohne Schufa-Abfrage, aber mit hohen Zinsen

- Kredite nach Restschuldbefreiung, wenn die Insolvenz offiziell beendet wurde

Ob und welche dieser Möglichkeiten infrage kommt, hängt von individuellen Faktoren ab – wie Einkommen, Sicherheiten oder der Insolvenzphase. Ein direkter Vergleich kann helfen, die besten Optionen zu finden.

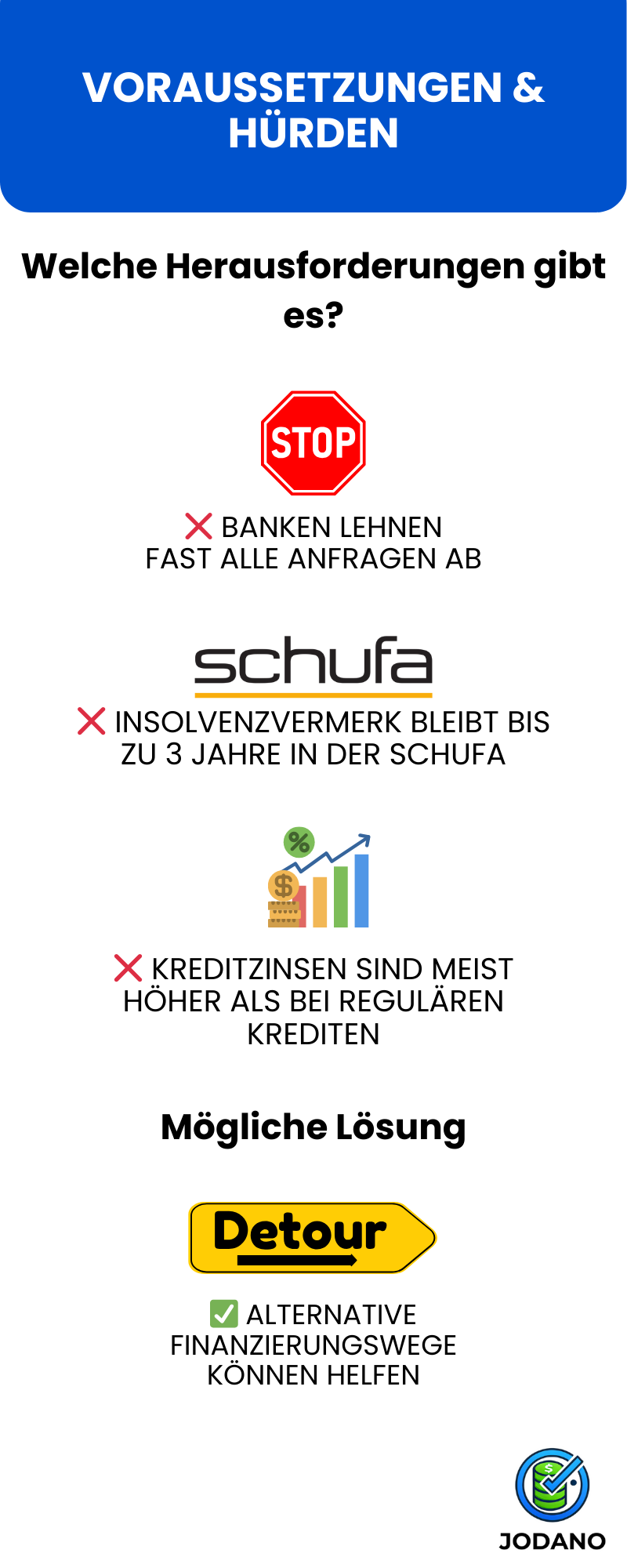

Hürden & Herausforderungen – Warum ist es schwer, einen Kredit trotz Privatinsolvenz zu bekommen?

Ein Kredit während oder kurz nach einer Privatinsolvenz ist in Deutschland mit erheblichen Schwierigkeiten verbunden. Banken und Kreditinstitute bewerten jede Kreditanfrage anhand der Bonität – und eine Privatinsolvenz stellt ein hohes Ausfallrisiko dar. Doch welche konkreten Hürden gibt es?

Warum lehnen Banken Kreditanfragen bei Privatinsolvenz ab?

1. Insolvenzvermerk in der Schufa

1. Insolvenzvermerk in der Schufa

Sobald eine Privatinsolvenz eröffnet wird, erhält der Schuldner einen negativen Schufa-Eintrag. Banken nutzen die Schufa, um die Kreditwürdigkeit zu prüfen – und ein Insolvenzvermerk ist ein klares Ausschlusskriterium für viele Institute.

2. Hohe Kreditausfallrisiken

Eine laufende Privatinsolvenz bedeutet, dass bereits erhebliche Schulden nicht zurückgezahlt wurden. Banken befürchten, dass ein neuer Kredit ebenfalls nicht bedient werden kann – selbst wenn ein Einkommen vorhanden ist.

3. Strenge gesetzliche Vorgaben

Während der Wohlverhaltensphase einer Privatinsolvenz sind Schuldner verpflichtet, ihr pfändbares Einkommen an den Insolvenzverwalter abzuführen. Ein neuer Kredit könnte als Verstoß gegen diese Regelung gewertet werden.

4. Höhere Zinsen & strengere Prüfungen

Selbst wenn ein Kreditgeber bereit ist, trotz Privatinsolvenz eine Finanzierung anzubieten, werden die Zinsen in der Regel deutlich höher ausfallen. Der Grund: Banken und alternative Kreditgeber versuchen, das höhere Risiko zu kompensieren.

Wie lange bleibt die Insolvenz in der Schufa?

Der Schufa-Eintrag zur Privatinsolvenz bleibt nicht für immer bestehen, sondern wird in mehreren Schritten gelöscht:

Während der Insolvenz:

Während der Insolvenz:

- Der Eintrag zur laufenden Insolvenz ist für Banken direkt ersichtlich.

Nach der Restschuldbefreiung:

- Die Insolvenz wird drei Jahre nach Beendigung der Insolvenz aus der Schufa gelöscht.

- Erst dann verbessert sich die Bonität, und Kreditmöglichkeiten steigen.

Wichtiger Hinweis: Auch nach der Löschung kann es vorkommen, dass Banken ältere Daten zur Bonität speichern und eine Kreditvergabe erschweren.

Schufa-Eintrag während Insolvenz → Kredit nahezu unmöglich Schufa-Eintrag nach Restschuldbefreiung (bis zu 3 Jahre) → Kredit sehr schwierig Nach 3 Jahren Schufa-Löschung → Bonität steigt, Chancen verbessern sich

Schufa-Eintrag während Insolvenz → Kredit nahezu unmöglich Schufa-Eintrag nach Restschuldbefreiung (bis zu 3 Jahre) → Kredit sehr schwierig Nach 3 Jahren Schufa-Löschung → Bonität steigt, Chancen verbessern sich

Fazit: Ohne Sicherheiten ist ein Kredit fast unmöglich

Ein regulärer Bankkredit während einer laufenden Privatinsolvenz ist äußerst unwahrscheinlich. Kreditgeber, die sich dennoch bereiterklären, verlangen meist hohe Zinsen oder Sicherheiten wie einen Bürgen. Wer sich in der Insolvenz befindet, sollte daher prüfen, ob alternative Finanzierungswege möglich sind.

Weiterlesen: Seriöse Kreditoptionen trotz Privatinsolvenz entdecken

Weiterlesen: Seriöse Kreditoptionen trotz Privatinsolvenz entdecken

Seriöse Kreditoptionen trotz Privatinsolvenz – Diese Möglichkeiten gibt es

Ein klassischer Bankkredit während oder direkt nach einer Privatinsolvenz ist kaum realisierbar. Doch es gibt alternative Wege, um dennoch an eine Finanzierung zu gelangen – je nach individueller Situation und Bonität. Hier sind die realistischsten Optionen, die tatsächlich funktionieren können.

Privatkredite von Familie & Freunden

Privatkredite von Familie & Freunden

Beste Option, wenn Vertrauen besteht

Die einfachste und oft günstigste Lösung ist ein Darlehen aus dem persönlichen Umfeld. Wer in der Insolvenz steckt, hat es schwer, einen Kredit von offiziellen Banken zu erhalten. Doch wenn Familie oder enge Freunde bereit sind, auszuhelfen, kann das eine schnelle und zinsfreie Alternative sein.

Vorteile: Keine Schufa-Prüfung Oft ohne Zinsen oder mit flexiblen Rückzahlungsbedingungen Schnelle und unkomplizierte Auszahlung

Keine Schufa-Prüfung Oft ohne Zinsen oder mit flexiblen Rückzahlungsbedingungen Schnelle und unkomplizierte Auszahlung

Nachteile:

Nachteile: Kann persönliche Beziehungen belasten Keine rechtliche Sicherheit für den Kreditgeber Keine Möglichkeit, Kreditwürdigkeit zu verbessern

Kann persönliche Beziehungen belasten Keine rechtliche Sicherheit für den Kreditgeber Keine Möglichkeit, Kreditwürdigkeit zu verbessern

Tipp: Um Streit zu vermeiden, sollte ein schriftlicher Vertrag aufgesetzt werden, der Konditionen und Rückzahlungsmodalitäten festlegt.

Tipp: Um Streit zu vermeiden, sollte ein schriftlicher Vertrag aufgesetzt werden, der Konditionen und Rückzahlungsmodalitäten festlegt.

P2P-Kredite – Privatpersonen als Geldgeber (Smava, Auxmoney & Co.)

P2P-Kredite – Privatpersonen als Geldgeber (Smava, Auxmoney & Co.)

Alternative zu Banken – Kredite von Privat an Privat

P2P-Kreditplattformen wie Smava, Auxmoney oder Lendico vermitteln Darlehen von Privatpersonen an Kreditnehmer. Die Vergabe erfolgt nicht über Banken, sondern über Investoren, die bereit sind, auch Personen mit schwacher Bonität Geld zu leihen.

Vorteile: Möglichkeit, trotz Schufa und Insolvenz einen Kredit zu bekommen Kredite oft auch in kleineren Beträgen erhältlich Flexible Laufzeiten & Bedingungen

Nachteile: Höhere Zinsen als bei Bankkrediten Keine Garantie für Kreditbewilligung Man muss oft ein überzeugendes Finanzprofil vorlegen

Tipp: Je besser die Einkommenssituation und je transparenter die Angaben sind, desto höher die Chancen, von Investoren finanziert zu werden.

Bürgschaftskredit – Wenn jemand für Sie haftet

Bürgschaftskredit – Wenn jemand für Sie haftet

Beste Option für Personen mit einem zuverlässigen Bürgen

Ein Bürgschaftskredit funktioniert ähnlich wie ein normaler Bankkredit – mit einem wichtigen Unterschied: Ein Bürge mit guter Bonität sichert den Kredit ab.

Ein Bürge mit guter Bonität sichert den Kredit ab.

Die Bank prüft hauptsächlich den Bürgen und weniger den eigentlichen Antragsteller.

Vorteile: Höhere Annahmewahrscheinlichkeit bei Banken Günstigere Zinsen als bei P2P-Krediten oder schufafreien Krediten Kredit kann helfen, die eigene Bonität wieder aufzubauen

Nachteile: Der Bürge haftet mit seinem gesamten Vermögen Belastung für die Beziehung zwischen Kreditnehmer und Bürgen Banken verlangen oft eine sehr gute Bonität des Bürgen

Tipp: Der Bürge sollte sich der vollen Verantwortung bewusst sein – falls der Kreditnehmer nicht zahlt, muss er einspringen.

Kredite nach der Restschuldbefreiung – Geduld zahlt sich aus

Kredite nach der Restschuldbefreiung – Geduld zahlt sich aus

Beste Lösung für alle, die ihre Bonität langfristig wieder aufbauen wollen

Nach Abschluss der Privatinsolvenz erhält der Schuldner die Restschuldbefreiung, was bedeutet, dass alle offenen Schulden erlassen wurden. Doch Vorsicht: Die Restschuldbefreiung bleibt noch 3 Jahre in der Schufa gespeichert!

Das bedeutet, dass Banken in dieser Zeit weiterhin vorsichtig sind. Erst nach der vollständigen Löschung steigen die Chancen auf einen normalen Kredit zu fairen Konditionen.

Vorteile: Deutlich bessere Kreditchancen nach Löschung der Schufa-Daten Günstigere Zinsen als bei Notlösungen wie Schweizer Krediten Möglichkeit, eine langfristige finanzielle Stabilität aufzubauen

Nachteile: Geduld erforderlich – Wartezeit von bis zu 3 Jahren Banken können trotz Schufa-Löschung alte Bonitätsdaten speichern

Tipp: Nach der Restschuldbefreiung ist es sinnvoll, regelmäßige Zahlungen (z. B. Handyverträge oder kleine Ratenzahlungen) zu leisten, um die eigene Kreditwürdigkeit schrittweise zu verbessern.

Schweizer Kredit trotz Privatinsolvenz – möglich, aber teuer

Schweizer Kredit trotz Privatinsolvenz – möglich, aber teuer

Lösung für Menschen ohne Bürgen, aber mit Einkommen

Der Schweizer Kredit ist eine der wenigen Kreditoptionen, die gänzlich ohne Schufa-Abfrage vergeben wird. Er wird von Banken aus dem Ausland angeboten (z. B. in Liechtenstein) und richtet sich an Personen, die in Deutschland als nicht kreditwürdig gelten.

Aber Achtung: Banken prüfen stattdessen sehr genau das Einkommen des Antragstellers – ohne geregeltes Einkommen gibt es auch hier keinen Kredit!

Vorteile: Keine Schufa-Prüfung Diskrete Abwicklung Möglichkeit für Menschen mit negativen Einträgen

Nachteile: Sehr hohe Zinsen (oft 15 % oder mehr) Maximaler Kreditbetrag oft begrenzt (z. B. 3.500 € oder 7.500 €) Strenge Einkommensnachweise erforderlich

Tipp: Wer einen Schweizer Kredit in Betracht zieht, sollte unbedingt verschiedene Anbieter vergleichen – und auf versteckte Gebühren achten!

Kreditoptionen im Vergleich – Welche Lösung passt zu Ihnen?

Kreditoptionen im Vergleich – Welche Lösung passt zu Ihnen?

Nicht jeder Kredit trotz Privatinsolvenz ist gleich. Je nach finanzieller Situation, Sicherheiten und Schufa-Status gibt es unterschiedliche Möglichkeiten – einige sind flexibler, andere erfordern spezielle Voraussetzungen. Die folgende Übersicht zeigt die wichtigsten seriösen Kreditoptionen, ihre Vor- und Nachteile sowie die jeweiligen Bedingungen.

| Kreditoption | Schufa-Abfrage? | Voraussetzungen | Vorteile | Nachteile |

|---|---|---|---|---|

| Privatkredit von Familie & Freunden | Nein |

Vertrauen, private Absprache | Keine Zinsen, flexibel | Kann Beziehungen belasten |

| P2P-Kredit (z. B. Smava, Auxmoney) | Ja |

Gutes Finanzprofil, Anleger finden | Alternative zu Banken, auch mit Schufa möglich | Hohe Zinsen, lange Bearbeitung |

| Bürgschaftskredit | Ja |

Bürge mit guter Bonität | Erhöht Annahmechancen, bessere Zinsen | Bürge haftet mit |

| Kredit nach Restschuldbefreiung | Ja |

Insolvenz abgeschlossen, Einkommen | Günstigere Zinsen nach Schufa-Löschung | Wartezeit von bis zu 3 Jahren |

| Schweizer Kredit | Nein |

Geregeltes Einkommen nötig | Keine Schufa-Abfrage | Sehr hohe Zinsen, strenge Prüfungen |

Fazit: Welche Option ist die beste?

Ein Kredit während oder kurz nach der Insolvenz ist schwer zu bekommen – aber nicht unmöglich. Je nach Situation gibt es verschiedene Wege, die funktionieren können:

Privatkredite eignen sich für Menschen mit gutem Netzwerk P2P-Kredite sind eine Alternative zu klassischen Banken Bürgschaftskredite erhöhen die Annahmewahrscheinlichkeit deutlich Geduld & Bonitätsaufbau sind oft der beste langfristige Weg Schweizer Kredite sind eine Notlösung, aber teuer

Jetzt alle verfügbaren Kreditoptionen prüfen & vergleichen

Jetzt alle Kreditoptionen vergleichen

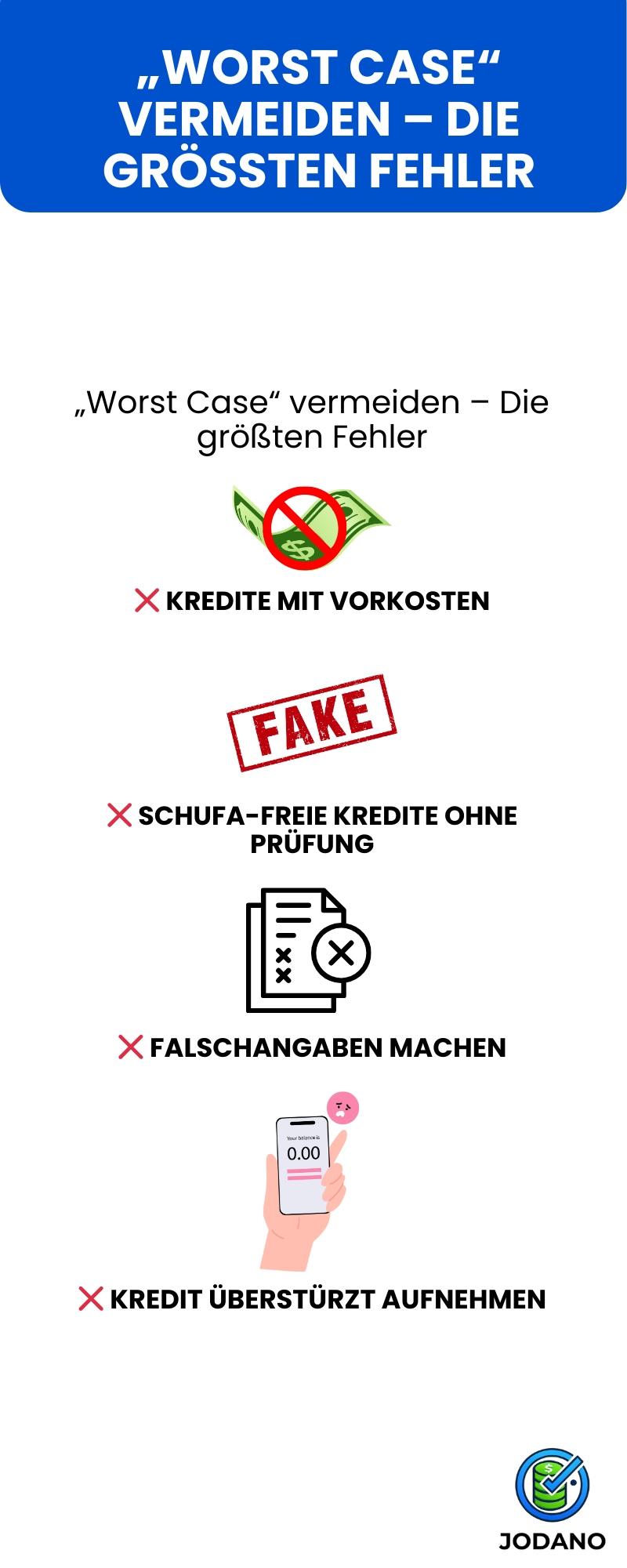

Jetzt alle Kreditoptionen vergleichen Unseriöse Anbieter & Betrugsfallen vermeiden – So schützen Sie sich vor Abzocke

Unseriöse Anbieter & Betrugsfallen vermeiden – So schützen Sie sich vor Abzocke

Das Internet ist voll von verlockenden Kreditangeboten: „Sofortkredit ohne Schufa!“, „Kredit für jeden – ohne Bonitätsprüfung!“ oder „Geld in 24 Stunden – garantiert!“ Doch die Realität sieht anders aus: Viele dieser Angebote sind Betrug.

Wer sich in einer finanziell schwierigen Lage befindet, ist besonders anfällig für dubiose Anbieter, die mit leeren Versprechungen locken. Hier erfahren Sie, welche Warnsignale es gibt – und wie Sie seriöse Kreditgeber von Abzockern unterscheiden.

Kredite mit Vorkasse – Warum sie meist Betrug sind

Das Problem:

- Unseriöse Anbieter verlangen eine „Bearbeitungsgebühr“ oder „Sicherheitsleistung“, bevor der Kredit überhaupt bewilligt wird.

- Sobald die Gebühr gezahlt wurde, bricht der Kontakt ab – und das Geld ist verloren.

Typische Betrugsmuster:

Typische Betrugsmuster: Hohe Vorabkosten, bevor der Kredit ausgezahlt wird Zahlung per Western Union oder Kryptowährungen (nicht rückverfolgbar) Kein echter Firmensitz, keine klare Erreichbarkeit

Hohe Vorabkosten, bevor der Kredit ausgezahlt wird Zahlung per Western Union oder Kryptowährungen (nicht rückverfolgbar) Kein echter Firmensitz, keine klare Erreichbarkeit

Merke: Kein seriöses Kreditinstitut verlangt Vorkasse oder Gebühren für eine Kreditprüfung!

Lockangebote mit extrem niedrigen Zinsen für „Jedermann“

Lockangebote mit extrem niedrigen Zinsen für „Jedermann“

Das Problem:

- Kredite mit unrealistisch niedrigen Zinsen sind ein klassisches Lockangebot.

- In Wirklichkeit wird der Antrag immer abgelehnt – stattdessen versucht der Anbieter, kostenpflichtige Zusatzleistungen (z. B. Versicherungen) zu verkaufen.

So erkennen Sie unseriöse Angebote: „0 % Zinsen für alle – ohne Prüfung!“ (kaum möglich) Kreditvergabe ohne feste Kriterien oder Einkommensnachweis Anbieter bewirbt teure Zusatzprodukte statt eines echten Kredits

Merke: Wenn ein Angebot zu gut klingt, um wahr zu sein, ist es das meist auch. Immer Zinssätze & Anbieter kritisch prüfen!

„Kredit ohne Schufa & Bonitätsprüfung“ – Fake oder seriös?

„Kredit ohne Schufa & Bonitätsprüfung“ – Fake oder seriös?

Das Problem:

- Viele Menschen suchen nach einem Kredit ohne Schufa, doch echte schufafreie Kredite gibt es nur bei wenigen seriösen Anbietern (z. B. Schweizer Kredite).

- Viele vermeintliche „Schufa-freien Kredite“ sind reine Köderangebote – am Ende gibt es keinen Kredit, sondern nur teure Vermittlungsgebühren.

Seriöse vs. unseriöse schufafreie Kredite:

| Merkmal | Seriös (z. B. Schweizer Kredit) | Unseriös (Fake-Angebot) |

|---|---|---|

| Schufa-Prüfung | Nein |

Nein, aber oft falsche Versprechen |

| Einkommen erforderlich? | Ja (mind. 1.300 € netto) |

Nein, angeblich „für alle“ |

| Bearbeitungsgebühr? | Nein |

Ja, oft versteckte Kosten |

| Auszahlung garantiert? | Nein, abhängig von Bonität |

Angeblich „100 % sicher“ (Lüge) |

Tipp: Wenn ein Anbieter jedem Kredit verspricht, egal ob arbeitslos oder überschuldet, ist das ein sicheres Warnsignal für Betrug!

So erkennen Sie seriöse Anbieter

Kein Kredit ohne Prüfung: Seriöse Banken prüfen immer Einkommen & Bonität. Keine Vorkasse: Seriöse Anbieter verlangen keine Vorabzahlungen. Reale Konditionen: Echte Kredite haben marktübliche Zinsen – keine Wunderangebote. Transparente Verträge: Keine versteckten Gebühren, klare Konditionen.

Chancen auf eine Kreditbewilligung verbessern – So steigern Sie Ihre Erfolgschancen

Chancen auf eine Kreditbewilligung verbessern – So steigern Sie Ihre Erfolgschancen

Ein Kredit trotz Privatinsolvenz ist schwer zu bekommen – aber nicht unmöglich. Wer seine finanzielle Situation gezielt verbessert, kann die Wahrscheinlichkeit einer Kreditbewilligung erhöhen. Die folgenden Maßnahmen helfen Ihnen dabei, Ihre Bonität zu optimieren und Ihre Chancen bei seriösen Kreditgebern zu steigern.

1. Regelmäßiges Einkommen nachweisen

Warum ist das wichtig?

- Banken und private Kreditgeber bevorzugen Antragsteller mit festem & nachweisbarem Einkommen.

- Je höher und stabiler das Einkommen, desto höher die Wahrscheinlichkeit einer Kreditzusage.

Welche Einkommensarten werden akzeptiert? Gehalt aus einem unbefristeten Arbeitsvertrag Renteneinkommen oder Beamtenbezüge Einkünfte aus Selbstständigkeit mit stabilen Umsätzen Elterngeld oder Unterhaltszahlungen (je nach Anbieter)

Welche Einkommensarten werden akzeptiert? Gehalt aus einem unbefristeten Arbeitsvertrag Renteneinkommen oder Beamtenbezüge Einkünfte aus Selbstständigkeit mit stabilen Umsätzen Elterngeld oder Unterhaltszahlungen (je nach Anbieter)

Tipp: Falls Sie freiberuflich oder selbstständig sind, sollten Sie Einkommensnachweise der letzten Monate und Steuerbescheide bereithalten.

2. Einen Bürgen oder Sicherheiten stellen

2. Einen Bürgen oder Sicherheiten stellen

Warum hilft ein Bürge?

- Wenn Sie selbst keine gute Bonität haben, kann ein Bürge mit solidem Einkommen & guter Schufa das Kreditrisiko senken.

- Banken vergeben eher Kredite, wenn eine zweite Person für die Rückzahlung garantiert.

Wichtige Voraussetzungen für einen Bürgen: Stabiles Einkommen & keine negativen Schufa-Einträge Wohnsitz in Deutschland Schriftliche Zustimmung zur Bürgschaft

Alternative: Falls Sie keinen Bürgen haben, können auch materielle Sicherheiten (z. B. Auto, Immobilien, Wertpapiere) helfen, das Vertrauen der Kreditgeber zu erhöhen.

3. Keine neuen negativen Schufa-Einträge verursachen

Warum ist das entscheidend?

- Jeder neue Negativeintrag verschlechtert Ihre Bonität weiter.

- Selbst nach der Restschuldbefreiung bleibt die Schufa drei Jahre gespeichert – ein neuer Eintrag würde die Wartezeit verlängern.

So vermeiden Sie neue Schufa-Probleme: Rechnungen und Ratenzahlungen immer fristgerecht begleichen Keine unnötigen Kreditanfragen stellen (jede Ablehnung wird in der Schufa gespeichert!) Dispo-Überziehungen vermeiden – sie signalisieren finanzielle Probleme

Tipp: Fordern Sie regelmäßig eine Schufa-Selbstauskunft an, um mögliche Fehler oder veraltete Einträge zu korrigieren.

4. Kredit nach Restschuldbefreiung – Die beste Option

4. Kredit nach Restschuldbefreiung – Die beste Option

Warum lohnt es sich zu warten?

- Nach der Restschuldbefreiung beginnt der Weg zur finanziellen Erholung.

- Die Insolvenz bleibt zwar noch 3 Jahre in der Schufa, aber danach verbessert sich die Bonität automatisch.

- Viele Banken vergeben erst dann wieder reguläre Kredite mit besseren Konditionen.

Wie sieht der Zeitrahmen aus?

| Phase | Schufa-Status | Kreditchancen |

|---|---|---|

| Während Insolvenz | Schufa-Eintrag „laufende Privatinsolvenz“ | Sehr gering |

| Nach Restschuldbefreiung | Schufa-Eintrag bleibt 3 Jahre gespeichert | Eingeschränkt |

| Nach Schufa-Löschung (3 J.) | Keine negativen Einträge mehr sichtbar | Gute Chancen |

Tipp: Nach der Restschuldbefreiung sollten Sie gezielt Ihre Bonität aufbauen, z. B. durch kleine Ratenkäufe oder Handyverträge, um positive Zahlungshistorie zu generieren.

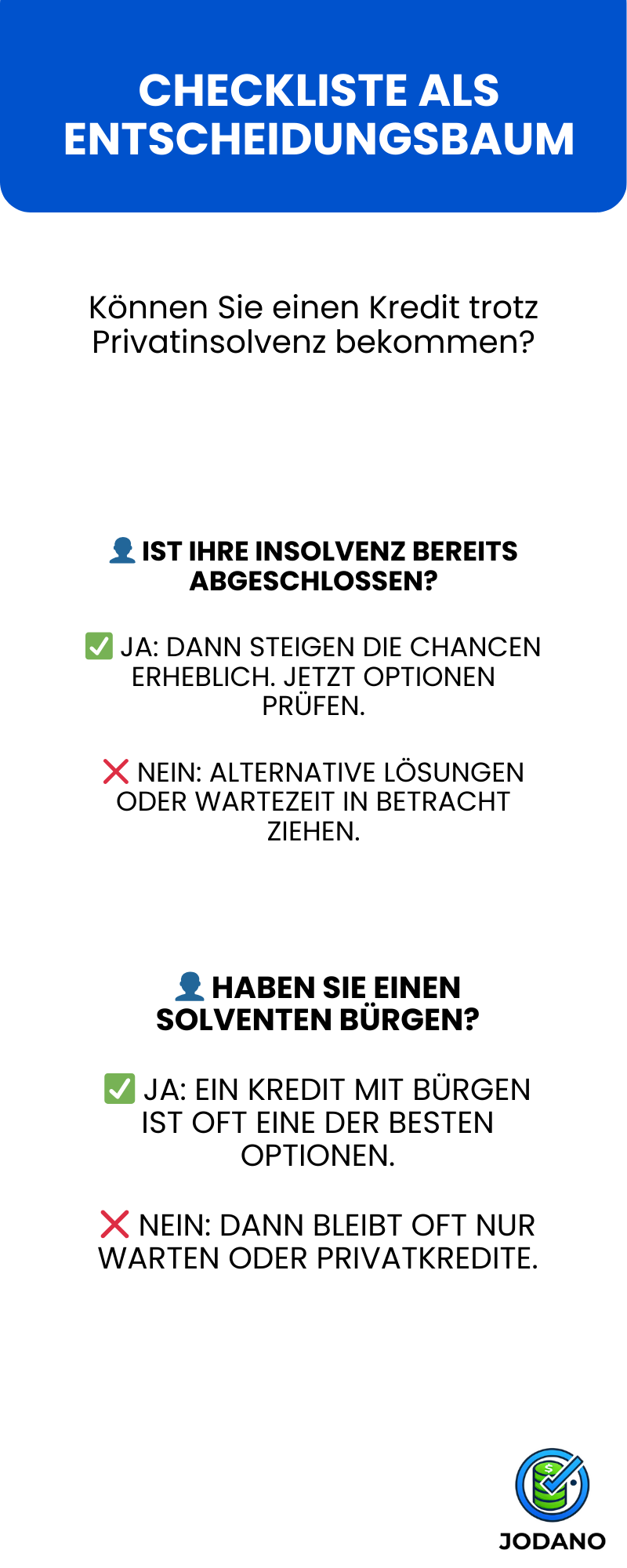

Checkliste: Bin ich kreditwürdig trotz Privatinsolvenz?

Prüfen Sie jetzt, ob Sie die wichtigsten Voraussetzungen für eine Kreditzusage erfüllen!

Prüfen Sie jetzt, ob Sie die wichtigsten Voraussetzungen für eine Kreditzusage erfüllen!

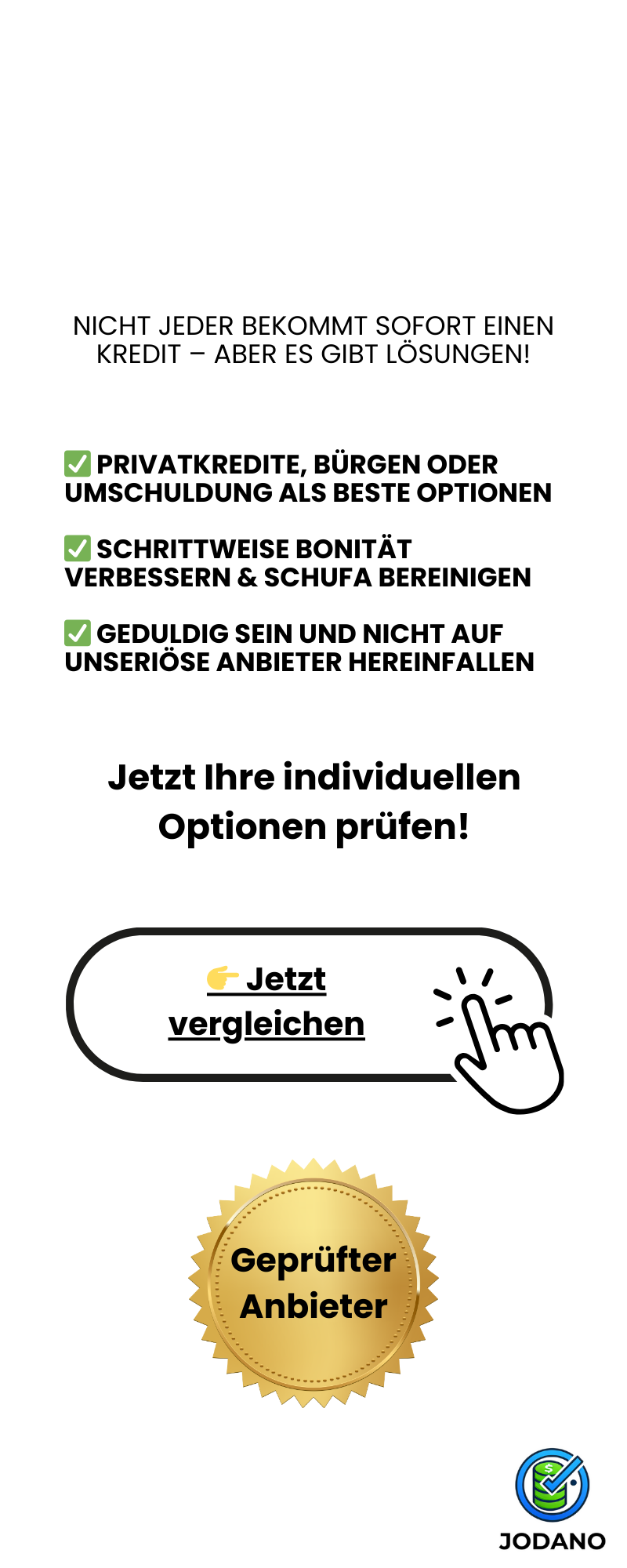

Fazit: Mit Geduld & Strategie zum Kredit trotz Privatinsolvenz

Fazit: Mit Geduld & Strategie zum Kredit trotz Privatinsolvenz

Wer sich in einer Privatinsolvenz befindet, kann seine Kreditchancen durch gezielte Maßnahmen verbessern. Je stabiler die finanzielle Lage, desto wahrscheinlicher ist eine Kreditzusage. Besonders wichtig sind:

Regelmäßiges Einkommen & Zahlungsdisziplin Bürgen oder Sicherheiten nutzen, um Risiken zu reduzieren Neue Schufa-Einträge vermeiden & gezielt Bonität aufbauen Geduld haben – nach Schufa-Löschung steigen die Chancen deutlich

Kreditoptionen im Vergleich – Welche Möglichkeit passt zu Ihnen?

Kreditoptionen im Vergleich – Welche Möglichkeit passt zu Ihnen?

Nicht jede Kreditoption eignet sich für jede Situation. Je nach Bonität, Sicherheiten und finanzieller Lage gibt es verschiedene Möglichkeiten, einen Kredit trotz Privatinsolvenz zu erhalten. Die folgende Tabelle bietet einen schnellen Überblick über die wichtigsten Kreditarten, ihre Vorteile und potenziellen Nachteile.

Vergleichstabelle: Welche Kreditoption ist die beste?

| Kreditoption | Schufa-Abfrage? | Vorteile | Nachteile |

|---|---|---|---|

| P2P-Kredit (Smava, Auxmoney) | Ja |

Privatleute vergeben Kredite | Höhere Zinsen, lange Prüfung |

| Kredit mit Bürgen | Ja |

Höhere Annahmechancen | Bürge haftet mit |

| Schweizer Kredit | Nein |

Keine Schufa-Abfrage | Sehr hohe Zinsen |

| Privatkredit | Nein |

Persönliche Vereinbarung | Risiko für Kreditgeber |

So nutzen Sie diese Tabelle effektiv:

- Falls Sie einen Bürgen haben, ist ein Bürgschaftskredit oft die beste Wahl.

- Falls Sie auf eine Schufa-Abfrage verzichten möchten, könnte ein Schweizer Kredit infrage kommen – allerdings mit hohen Zinsen.

- P2P-Kredite sind eine Alternative zu Banken, da Privatleute Kredite vergeben.

- Ein Privatkredit kann eine Lösung sein, birgt aber Risiken für Kreditgeber.

Schritt-für-Schritt-Anleitung zur Kreditanfrage

Ein Kredit trotz Privatinsolvenz ist möglich – aber der Weg zur Bewilligung ist nicht immer einfach. Damit Sie Ihre Chancen erhöhen, sollten Sie die wichtigsten Schritte in der richtigen Reihenfolge durchlaufen.

Die folgende Infografik zeigt Ihnen den gesamten Kreditantragsprozess auf einen Blick:

Ergänzende Kurzerklärungen zu den Schritten

Ergänzende Kurzerklärungen zu den Schritten

Anbieter auswählen & Vergleich starten Seriöse Optionen wählen (z. B. P2P-Kredite, Bürgschaftskredite) Lockangebote mit „100 % Zusage“ meiden Kreditoption mit realistischen Erfolgschancen wählen

Anbieter auswählen & Vergleich starten Seriöse Optionen wählen (z. B. P2P-Kredite, Bürgschaftskredite) Lockangebote mit „100 % Zusage“ meiden Kreditoption mit realistischen Erfolgschancen wählen

Online-Antrag ausfüllen Ehrliche Angaben zu Einkommen & finanzieller Situation Kein Anbieter kann „allen“ Kredit gewähren – bleiben Sie realistisch Keine überflüssigen Kreditanfragen stellen (kann die Schufa belasten)

Unterlagen hochladen & Identität bestätigen Schufa-Auskunft oder Nachweis über Restschuldbefreiung bereithalten VideoIdent oder PostIdent nutzen, um den Prozess zu beschleunigen Falls ein Bürge dabei ist: Auch dessen Unterlagen hochladen

Unterlagen hochladen & Identität bestätigen Schufa-Auskunft oder Nachweis über Restschuldbefreiung bereithalten VideoIdent oder PostIdent nutzen, um den Prozess zu beschleunigen Falls ein Bürge dabei ist: Auch dessen Unterlagen hochladen

Kreditvertrag prüfen & unterschreiben Effektiven Jahreszins & Gesamtkosten genau prüfen Finger weg von Krediten mit „Vorkosten“ oder „Sicherheitsgebühren“ Im Zweifel: Vertrag von Experten (z. B. Verbraucherzentrale) prüfen lassen

Kreditvertrag prüfen & unterschreiben Effektiven Jahreszins & Gesamtkosten genau prüfen Finger weg von Krediten mit „Vorkosten“ oder „Sicherheitsgebühren“ Im Zweifel: Vertrag von Experten (z. B. Verbraucherzentrale) prüfen lassen

Auszahlung erhalten (innerhalb 24–72h) Je nach Anbieter variiert die Bearbeitungszeit E-Mails und Kontodaten im Auge behalten, falls Rückfragen kommen Falls unerwartete „Zusatzgebühren“ auftauchen: Sofort abbrechen!

Auszahlung erhalten (innerhalb 24–72h) Je nach Anbieter variiert die Bearbeitungszeit E-Mails und Kontodaten im Auge behalten, falls Rückfragen kommen Falls unerwartete „Zusatzgebühren“ auftauchen: Sofort abbrechen!

Fazit: Mit einer guten Vorbereitung zur erfolgreichen Kreditzusage

Wer sich an den richtigen Prozess hält, kann die Chancen auf eine Kreditzusage trotz Privatinsolvenz deutlich verbessern. Wählen Sie seriöse Anbieter und bereiten Sie Ihre Unterlagen sauber vor. Geduld & realistische Erwartungen sind entscheidend für eine erfolgreiche Finanzierung.

Kredit bewilligt – Was jetzt? So nutzen Sie Ihren Kredit sinnvoll

Glückwunsch! Ihr Kredit wurde bewilligt, und die Auszahlung steht kurz bevor. Doch jetzt beginnt der wichtige Teil: Eine clevere Nutzung und planmäßige Rückzahlung sind entscheidend, um langfristig finanziell stabil zu bleiben und Ihre Bonität zu verbessern.

Hier sind die drei wichtigsten Schritte, um aus Ihrem Kredit das Beste herauszuholen und zukünftige Probleme zu vermeiden.

Raten immer pünktlich zahlen – Keine neuen Schulden riskieren

Warum ist das wichtig?

- Jede verspätete oder ausgefallene Rate kann sich negativ auf Ihre Schufa auswirken.

- Viele Kreditgeber berechnen hohe Mahngebühren oder verschlechtern Ihre Konditionen bei Zahlungsausfällen.

- Eine gute Rückzahlungshistorie kann Ihre Bonität langfristig verbessern.

Tipps für eine reibungslose Rückzahlung: Dauerauftrag einrichten, um keine Raten zu vergessen. Falls möglich: Puffer im Konto lassen, um unvorhergesehene Abbuchungen abzusichern. Falls eine Rate nicht rechtzeitig bezahlt werden kann: Frühzeitig den Kreditgeber kontaktieren – oft lassen sich Stundungen oder Anpassungen vereinbaren.

Tipp: Manche Kreditgeber bieten die Möglichkeit, Sondertilgungen zu leisten – das kann helfen, den Kredit schneller abzuzahlen und Zinsen zu sparen.

Schufa-Situation langfristig verbessern

Warum ist das wichtig?

- Auch nach einer Kreditaufnahme kann Ihre Schufa weiter optimiert werden.

- Wer seine Schufa verbessert, bekommt in Zukunft bessere Kreditkonditionen.

Schritte zur Bonitätsverbesserung: Bestehende Kredite und Rechnungen immer pünktlich zahlen. Keine unnötigen neuen Kreditanfragen stellen – jede Anfrage wird in der Schufa registriert. Schufa-Selbstauskunft anfordern und prüfen, ob alte oder fehlerhafte Einträge gelöscht werden können. Langfristig kleine, verantwortungsvolle Finanzverpflichtungen eingehen (z. B. Handyvertrag, Ratenzahlung für Kleinkäufe) → Positive Zahlungshistorie aufbauen.

Tipp: Falls Ihre Bonität noch schwach ist, könnte eine Kreditkarte mit Kaution (Secured Credit Card) helfen, langfristig positive Einträge in der Schufa zu erzeugen.

Umschuldung prüfen – Gibt es eine günstigere Alternative?

Umschuldung prüfen – Gibt es eine günstigere Alternative?

Warum kann eine Umschuldung sinnvoll sein?

- Falls Ihr aktueller Kredit hohe Zinsen hat, kann eine spätere Umschuldung helfen, Geld zu sparen.

- Nach einer gewissen Zeit kann Ihre Bonität steigen, was bedeutet, dass Sie einen besseren Kredit mit günstigeren Konditionen bekommen könnten.

Wann ist der richtige Zeitpunkt für eine Umschuldung? Wenn Sie feststellen, dass Ihr aktueller Kredit hohe Zinsen hat. Wenn Sie durch eine Umschuldung Raten senken oder Laufzeiten optimieren können. Sobald Ihre Bonität verbessert ist und Sie bei einem anderen Anbieter bessere Konditionen bekommen.

Fazit: Mit kluger Planung zur finanziellen Stabilität

Ein bewilligter Kredit kann ein wichtiger finanzieller Schritt sein – aber nur, wenn Sie ihn sorgfältig verwalten und strategisch nutzen.

Zahlungen immer pünktlich leisten – das verbessert Ihre Bonität. Langfristig Schufa-Einträge optimieren, um zukünftige Kredite zu besseren Konditionen zu erhalten. Umschuldung prüfen, sobald sich Ihre Bonität verbessert, um Zinsen zu sparen.

Jetzt Umschuldungsmöglichkeiten prüfen & bessere Konditionen finden!

FAQ-Bereich – Häufig gestellte Fragen zu Krediten trotz Privatinsolvenz

Wo bekomme ich einen Kredit trotz Privatinsolvenz?

Ist ein Kredit ohne Schufa trotz Privatinsolvenz möglich?

Welche Bank vergibt Kredite trotz Privatinsolvenz?

Kann ich einen Kredit für eine Mietkaution trotz Privatinsolvenz bekommen?

Gibt es einen Kredit für Hartz-4-Empfänger in der Insolvenz?

Kann ich nach einer Restschuldbefreiung sofort einen Kredit bekommen?

Wie lange bleibt eine Privatinsolvenz in der Schufa?

Was sind typische Betrugsfallen bei Krediten trotz Privatinsolvenz?

Fazit: Kredit trotz Privatinsolvenz – Mit den richtigen Schritten möglich

Ein Kredit während oder nach einer Privatinsolvenz ist ohne Frage eine Herausforderung, aber nicht vollkommen ausgeschlossen. Mit der richtigen Strategie, Geduld und realistischen Erwartungen lassen sich seriöse Kreditoptionen finden.

Während einer laufenden Insolvenz gibt es kaum Möglichkeiten – außer durch Privatkredite oder Bürgenkredite. Nach der Restschuldbefreiung steigen die Chancen deutlich, besonders mit einer verbesserten Bonität. Unseriöse Anbieter meiden! Kredite mit Vorkosten, „100 % Zusage“-Versprechen oder Schufa-freie Lockangebote sind oft Betrug.

Wer seine Kreditchancen realistisch einschätzt, frühzeitig vergleicht und seriöse Anbieter wählt, hat bessere Erfolgsaussichten!

Jetzt Ihre Möglichkeiten prüfen & seriöse Anbieter finden

Vergleichen Sie jetzt seriöse Kreditoptionen und finden Sie die beste Lösung für Ihre Situation: