📌 Umschuldung trotz SCHUFA – Ihre Chance auf einen Neuanfang

Ein negativer SCHUFA-Eintrag schränkt viele Kreditmöglichkeiten ein – doch gerade bei hoher Zinslast oder mehreren laufenden Krediten kann eine Umschuldung genau die richtige Lösung sein.

Die gute Nachricht: Auch mit schwacher Bonität oder SCHUFA-Negativeintrag bestehen Chancen, laufende Kredite abzulösen, Zinsen zu senken und die monatliche Belastung zu reduzieren.

Jetzt vergleichen, welche Umschuldungsoptionen trotz SCHUFA für Sie infrage kommen:

Mögliche Wege zur Umschuldung trotz negativer SCHUFA:

✅ Umschuldung über eine neue Bank

Einige Banken vergeben Kredite zur Umschuldung, selbst bei negativer SCHUFA – sofern Ihr Einkommen stabil und regelmäßig ist.

✅ Bürgschaftskredit mit solventem Bürgen

Ein Familienmitglied oder Freund mit guter Bonität kann Ihre Chancen deutlich verbessern.

✅ P2P-Kredit von Privatpersonen (z. B. über Auxmoney)

Hier zählt nicht nur der SCHUFA-Score – viele Investoren schauen auf Ihre Gesamtsituation.

✅ Kredit ohne SCHUFA-Abfrage (z. B. Schweizer Kredit)

Möglich bei festem Einkommen, aber mit höheren Zinsen und begrenztem Kreditrahmen.

✅ Konditionen mit Ihrer aktuellen Bank verhandeln

Wenn Sie Ihre bisherigen Raten zuverlässig bezahlt haben, lohnt ein Gespräch mit Ihrer Hausbank.

📌 Tipp: Die richtige Strategie hängt immer von Ihrer individuellen Situation ab. Ein unverbindlicher Vergleich ist der erste Schritt – sicher, kostenlos und schufaneutral.

👉 Finden Sie jetzt heraus, welche Umschuldungsoption für Sie infrage kommt:

📉 Umschuldung trotz SCHUFA: Warum sie oft der beste Ausweg ist

Viele Menschen mit negativer Schufa glauben, dass eine Umschuldung für sie nicht infrage kommt. Doch das Gegenteil ist der Fall: Gerade in schwierigen finanziellen Situationen kann eine Umschuldung eine große Erleichterung bringen.

Ob Zinsen senken, Raten verringern oder Kredite zusammenfassen – eine gut durchdachte Umschuldung kann dazu beitragen, die finanzielle Lage nachhaltig zu verbessern.

📉 1️⃣ Zinsen senken – Hohe Altzinsen vermeiden

📌 Warum ist das wichtig?

- Ältere Kreditverträge haben oft höhere Zinssätze als heute übliche Angebote.

- Besonders bei dispoähnlichen Krediten oder älteren Verbraucherdarlehen sind die Zinsen oft unnötig hoch.

- Durch eine Umschuldung auf einen günstigeren Kredit lassen sich oft mehrere hundert Euro pro Jahr sparen.

✅ Beispiel:

Ein Kreditnehmer hat 10.000 € Schulden mit einem Zinssatz von 13 % p.a.. Durch eine Umschuldung auf 7 % p.a. spart er über 1.000 € an Zinsen über die Laufzeit.

💡 Tipp: Je höher der bestehende Zinssatz, desto größer das Sparpotenzial durch eine Umschuldung!

💰 2️⃣ Raten senken – Mehr finanzielle Flexibilität gewinnen

📌 Wie funktioniert das?

- Eine Umschuldung ermöglicht es, die monatlichen Raten zu senken, indem die Laufzeit verlängert oder bessere Konditionen genutzt werden.

- Besonders in finanziell angespannten Zeiten kann dies helfen, Zahlungsausfälle und Mahngebühren zu vermeiden.

✅ Beispiel:

Ein Kreditnehmer zahlt aktuell 350 € monatlich für einen Kredit mit 24 Monaten Laufzeit.

Durch eine Umschuldung auf 36 Monate Laufzeit sinkt seine monatliche Belastung auf 250 €.

💡 Tipp: Eine längere Laufzeit bedeutet zwar insgesamt mehr Zinsen, kann aber kurzfristig finanziellen Spielraum schaffen.

🔄 3️⃣ Mehrere Kredite umschulden trotz SCHUFA – So geht’s

📌 Warum ist das sinnvoll?

- Wer mehrere Kredite oder offene Rechnungen bei verschiedenen Gläubigern hat, verliert schnell den Überblick.

- Eine Umschuldung ermöglicht es, alle laufenden Kredite in einem einzigen Darlehen zu bündeln.

- Dadurch gibt es nur noch eine monatliche Zahlung, eine Bank und eine klare Laufzeit.

✅ Beispiel:

Ein Kreditnehmer hat:

- Kredit 1: 3.000 € mit 11 % Zinsen

- Kredit 2: 5.000 € mit 9 % Zinsen

- Dispo-Schulden: 1.500 € mit 15 % Zinsen

Durch eine Umschuldung in ein einziges Darlehen mit 7 % Zinsen spart er sowohl Zinskosten als auch Verwaltungsaufwand.

💡 Tipp: Wer viele kleine Kredite hat, kann durch eine Kreditbündelung die monatliche Belastung reduzieren und sich besser organisieren.

📊 4️⃣ Bonität langfristig verbessern – Die Schufa-Situation optimieren

📌 Wie beeinflusst eine Umschuldung die Schufa?

- Eine erfolgreich durchgeführte Umschuldung kann sich positiv auf die Schufa auswirken.

- Weniger offene Kredite bedeuten eine bessere Kreditwürdigkeit.

- Wer seine neuen Raten pünktlich zahlt, zeigt Banken eine stabile Zahlungsmoral.

🚨 Achtung:

- Wer eine Umschuldung vornimmt, sollte vermeiden, direkt neue Schulden aufzunehmen.

- Wichtig ist, nach der Umschuldung keine weiteren Kreditanfragen zu stellen, um die Bonität nicht negativ zu beeinflussen.

📌 Tipp: Die beste Umschuldung ist die, die langfristig zur Schuldenfreiheit führt – nicht nur zu einer kurzfristigen Erleichterung.

📌 Bin ich für eine Umschuldung geeignet?

📢 Beantworten Sie diese Fragen, um zu prüfen, ob eine Umschuldung für Sie sinnvoll ist!

🚀 Fazit: Warum sich eine Umschuldung trotz Schufa lohnen kann

✅ Zinsen senken & monatliche Kosten reduzieren

✅ Raten anpassen und finanzielle Spielräume schaffen

✅ Kredite zusammenfassen & die Bonität langfristig verbessern

❌ Umschuldung abgelehnt? 3 Gründe & Ihre Alternativen

Viele Menschen stellen einen Umschuldungsantrag in der Hoffnung, ihre finanzielle Situation zu verbessern, und erhalten dennoch eine Absage von der Bank. Doch warum passiert das?

Banken bewerten jedes Kreditausfallrisiko individuell und prüfen vor einer Umschuldung zahlreiche Faktoren. Wer die typischen Ablehnungsgründe kennt, kann gezielt an Lösungen arbeiten.

❌ 1️⃣ Schufa-Score zu schlecht – Banken meiden hohes Risiko

📌 Warum ist die Schufa so wichtig?

- Banken nutzen die Schufa-Auskunft, um die Zahlungsmoral und das Kreditausfallrisiko einzuschätzen.

- Ein niedriger Schufa-Score (unter 85 %) signalisiert erhöhtes Risiko – je schlechter der Score, desto unwahrscheinlicher eine Umschuldung.

🚨 Typische Schufa-Probleme:

🔹 Zahlungsverzüge & Mahnverfahren – Offene Rechnungen verschlechtern den Score.

🔹 Viele laufende Kredite – Wer bereits mehrere Darlehen hat, gilt als „hoch verschuldet“.

🔹 Harte Negativmerkmale (Inkasso, Privatinsolvenz) – Senken die Kreditwürdigkeit massiv.

✅ Lösung:

- Schufa-Selbstauskunft einholen und fehlerhafte Einträge korrigieren.

- Regelmäßige Zahlungen leisten, um das Vertrauen von Kreditgebern wiederherzustellen.

- Falls die Schufa-Einträge zu schlecht sind: Alternative Umschuldungsoptionen prüfen.

🔍 2️⃣ Fehlende Sicherheiten – Einkommen nicht stabil genug

📌 Was bedeutet das für die Umschuldung?

- Banken vergeben Umschuldungskredite nur, wenn sie sicher sind, dass die monatlichen Raten bezahlt werden können.

- Ein unsicheres Einkommen oder geringe Einkünfte senken die Annahmewahrscheinlichkeit.

🚨 Typische Probleme:

🔹 Geringes Einkommen – Banken erwarten meist ein regelmäßiges Nettoeinkommen über 1.200 – 1.500 €.

🔹 Befristete Arbeitsverträge – Kurzzeitverträge oder Probezeiten erhöhen das Risiko.

🔹 Selbstständigkeit ohne stabile Einnahmen – Banken bevorzugen Angestellte oder Beamte.

✅ Lösung:

- Falls möglich, einen Bürgen oder Mitantragsteller ins Spiel bringen.

- Selbstständige sollten Steuerbescheide & stabile Einnahmen nachweisen.

- Alternative Anbieter prüfen, die flexibler in der Bonitätsbewertung sind.

💳 3️⃣ Zu viele offene Kredite – Höheres Kreditausfallrisiko

📌 Warum lehnen Banken Kredite bei vielen laufenden Verbindlichkeiten ab?

- Wer bereits mehrere Darlehen hat, könnte finanziell überlastet sein.

- Viele Banken haben interne Schuldenobergrenzen – ein weiterer Kredit könnte als Überschuldung gewertet werden.

🚨 Typische Probleme:

🔹 Ratenkredite + Dispokredit + Kreditkarte → Banken sehen eine hohe Schuldenlast.

🔹 Neue Kreditanfragen in kurzer Zeit → Verschlechtert den Score.

🔹 Fehlender Überblick über bestehende Verbindlichkeiten.

✅ Lösung:

- Alle offenen Verbindlichkeiten zusammenfassen & umschulden, um eine geringere monatliche Belastung zu erreichen.

- Alte Kredite vorzeitig tilgen (falls möglich), um das Kreditausfallrisiko zu senken.

- Eine Umschuldung nicht mit weiteren Konsumschulden kombinieren – Banken lehnen solche Anfragen ab.

📢 Fazit: So können Sie Ihre Chancen auf eine Umschuldung erhöhen

✅ Schufa-Score verbessern → Fehlerhafte Einträge korrigieren, pünktlich zahlen.

✅ Sicherheiten nachweisen → Regelmäßiges Einkommen oder einen Bürgen stellen.

✅ Schulden besser organisieren → Bestehende Kredite zusammenfassen & klare Rückzahlungsstruktur schaffen.

📌 Welche Umschuldungsoptionen gibt es? – Lösungen im Überblick

Nicht jede Bank vergibt einen Umschuldungskredit trotz negativer Schufa. Doch es gibt verschiedene Wege, um bestehende Kredite umzuschulden, Raten zu senken und finanzielle Spielräume zurückzugewinnen.

Hier sind die wichtigsten Optionen, die je nach finanzieller Lage in Betracht kommen:

🏦 1️⃣ Kredit bei einer neuen Bank – möglich bei leicht negativer Schufa

📌 Wie funktioniert es?

- Einige Banken vergeben Umschuldungskredite auch bei negativen Schufa-Einträgen, solange das Einkommen stabil ist.

- Besonders sinnvoll, wenn der Schufa-Score zwar beeinträchtigt, aber nicht völlig schlecht ist.

✅ Vorteile:

✔ Möglichkeit, bestehende Kredite auf niedrigere Zinsen umzustellen.

✔ Gute Option, wenn der Schufa-Eintrag älter, aber nicht schwerwiegend ist.

✔ Umschuldung in einen einzigen Kredit mit besseren Konditionen möglich.

❌ Nachteile:

⛔ Banken prüfen das Einkommen & Schufa-Einträge streng.

⛔ Nicht möglich bei harten Schufa-Negativeinträgen (Inkasso, Privatinsolvenz).

💡 Tipp: Vor der Anfrage die Schufa-Auskunft einholen, um zu wissen, wie die eigene Bonität eingeschätzt wird.

🔄 2️⃣ Bestehenden Kredit umschulden – Verhandlung mit der aktuellen Bank

📌 Wie funktioniert es?

- Manchmal bieten Banken selbst bessere Konditionen für Bestandskunden.

- Besonders dann möglich, wenn der Kredit bereits über einen längeren Zeitraum pünktlich bedient wurde.

✅ Vorteile:

✔ Keine neue Kreditanfrage nötig → keine zusätzliche Schufa-Abfrage.

✔ Schnellere Bearbeitung als bei einem neuen Kredit.

✔ Möglichkeit, die Laufzeit zu verlängern und die monatlichen Raten zu senken.

❌ Nachteile:

⛔ Banken sind nicht immer bereit, Konditionen anzupassen.

⛔ Oft gibt es bessere Angebote bei anderen Banken.

💡 Tipp: Ein unverbindlicher Vergleich externer Anbieter kann helfen, eine bessere Verhandlungsposition zu bekommen.

👥 3️⃣ P2P-Kredit von Privatpersonen – Alternative zu klassischen Banken

📌 Wie funktioniert es?

- Kreditplattformen wie Smava oder Auxmoney vermitteln Privatkredite von Investoren statt von Banken.

- P2P-Kredite bieten oft mehr Flexibilität, wenn klassische Banken ablehnen.

✅ Vorteile:

✔ Individuelle Bewertung, nicht nur anhand der Schufa.

✔ Oft auch für Selbstständige & Personen mit schwächerer Bonität möglich.

✔ Geringere Bürokratie als bei Banken.

❌ Nachteile:

⛔ Höhere Zinsen als klassische Bankkredite.

⛔ Finanzierung nicht garantiert → Kredit kommt nur zustande, wenn genug Investoren Geld bereitstellen.

💡 Tipp: Wer abgelehnt wird, kann sein Kreditprofil überarbeiten und es erneut versuchen.

🤝 4️⃣ Bürgschaftskredit – Wenn ein solventer Bürge einspringt

📌 Wie funktioniert es?

- Falls die eigene Bonität nicht ausreicht, kann eine zweite Person (Bürge) für den Kredit haften.

- Besonders geeignet, wenn Familie oder enge Freunde unterstützen können.

✅ Vorteile:

✔ Banken akzeptieren geringere Schufa-Bewertungen, wenn ein Bürge mit guter Bonität vorhanden ist.

✔ Oft günstigere Zinssätze als bei klassischen Umschuldungskrediten.

✔ Umschuldung auch bei schwächerem Einkommen möglich.

❌ Nachteile:

⛔ Der Bürge haftet vollständig für den Kredit, falls der Kreditnehmer nicht zahlt.

⛔ Falls es Probleme gibt, kann das die persönliche Beziehung belasten.

💡 Tipp: Der Bürge sollte sich der Verantwortung bewusst sein und finanziell stabil genug sein, um im Notfall einzuspringen.

🇨🇭 5️⃣ Schweizer Kredit – Umschuldung ohne Schufa, aber teuer

📌 Wie funktioniert es?

- Einige Kreditgeber aus der Schweiz & Liechtenstein bieten Kredite ohne Schufa-Abfrage an.

- Der Kreditgeber bewertet nur das Einkommen des Antragstellers, nicht die Schufa.

✅ Vorteile:

✔ Keine Schufa-Abfrage → geeignet für Menschen mit negativen Einträgen.

✔ Kredit wird nicht in der Schufa registriert, sodass die Bonität unberührt bleibt.

❌ Nachteile:

⛔ Sehr hohe Zinsen (oft über 10 % p.a.).

⛔ Strenge Mindestanforderungen an das Einkommen (oft über 1.800 € netto).

⛔ Kredite sind meist auf 3.500 € bis 7.500 € begrenzt.

💡 Tipp: Nur als letzte Option nutzen, wenn andere Lösungen nicht infrage kommen.

📊 Umschuldungsoptionen im direkten Vergleich

| Umschuldungsoption | Schufa-Abfrage? | Vorteile | Nachteile |

|---|---|---|---|

| Kredit bei einer neuen Bank | ✅ Ja | Günstige Zinsen bei stabiler Bonität, Kreditbündelung möglich | Nicht möglich bei harter negativer Schufa |

| Bestehenden Kredit umschulden | ✅ Ja | Schnelle Abwicklung, kein zusätzlicher Kredit | Nicht immer bessere Konditionen |

| P2P-Kredit (Smava, Auxmoney) | ✅ Ja | Flexible Vergabe durch Privatpersonen | Höhere Zinsen als bei klassischen Bankkrediten |

| Bürgschaftskredit | ✅ Ja | Bessere Chancen auf Annahme durch Bürgen | Bürge haftet bei Zahlungsausfall |

| Schweizer Kredit | ❌ Nein | Keine Schufa-Abfrage, anonymes Darlehen | Sehr hohe Zinsen, strenge Einkommensanforderungen |

📌 Fazit: Welche Umschuldungsoption ist die beste?

✅ Kredit bei einer neuen Bank → Günstigste Lösung, wenn die Bonität nicht zu schlecht ist.

✅ Bürgschaftskredit → Gute Option, falls ein verlässlicher Bürge vorhanden ist.

✅ P2P-Kredit → Flexible Alternative, wenn Banken ablehnen.

✅ Schweizer Kredit → Letzte Lösung, falls keine andere Umschuldungsoption infrage kommt.

Anbieter für Umschuldung trotz SCHUFA im Vergleich

Wenn Sie eine Umschuldung trotz SCHUFA in Betracht ziehen, ist die Wahl des richtigen Anbieters entscheidend. Je nach persönlicher Bonität, Einkommen und Kreditstruktur kommen unterschiedliche Vermittler infrage. Die folgende Übersicht zeigt Ihnen drei etablierte Anbieter, die sich in schwierigen Fällen bewährt haben – auch bei negativer SCHUFA.

Nicht alle Kreditvermittler sind auf Umschuldungen bei negativer SCHUFA spezialisiert. Die folgenden Anbieter haben sich bewährt, wenn es darum geht, Kredite trotz schwacher Bonität zu bündeln oder zu besseren Konditionen neu zu strukturieren:

| Anbieter | Geeignet für | Besonderheiten | Erfahrungsbericht |

|---|---|---|---|

| Credimaxx | Umschuldung mit mittlerer bis schwacher Bonität | Akzeptiert auch negative SCHUFA-Einträge | Mehr erfahren |

| Auxmoney | Selbstständige & Personen mit weicher negativer SCHUFA | P2P-Vergabe durch private Investoren | Mehr erfahren |

| Maxda | Schwierige Fälle & Umschuldung ohne Einkommensnachweis | Auch Schweizer Kredit möglich | Mehr erfahren |

📌 Schritt-für-Schritt-Anleitung zur Umschuldung

Eine Umschuldung kann helfen, Zinsen zu senken, die monatliche Belastung zu reduzieren und mehrere Kredite zusammenzufassen. Doch wie funktioniert der Prozess genau?

Hier sind die 5 wichtigsten Schritte, die Sie beachten sollten, um Ihre Umschuldung erfolgreich durchzuführen.

🖼 So funktioniert die Umschuldung

📌 So funktioniert die Umschuldung in 5 einfachen Schritten

💡 Möchten Sie Ihre Kredite zu besseren Konditionen umschulden?

Mit der richtigen Strategie lassen sich Zinsen senken, Raten reduzieren und finanzielle Spielräume schaffen.

🚀 Die Infografik zeigt Ihnen den Prozess Schritt für Schritt!

📊 Welche Vorteile bringt eine Umschuldung?

✔ Niedrigere Monatsraten → Mehr finanzielle Freiheit.

✔ Bessere Kreditkonditionen → Weniger Zinsen zahlen.

✔ Mehr Übersicht → Statt vieler Kredite nur eine klare Zahlung.

🔍 Wann lohnt sich eine Umschuldung?

✔ Wenn Ihr aktueller Zinssatz über 5 % liegt.

✔ Wenn Ihre monatlichen Raten zu hoch sind.

✔ Wenn Sie mehrere Kredite zusammenfassen möchten.

📌 Sehen Sie sich jetzt die Infografik an und erfahren Sie, wie der Umschuldungsprozess funktioniert!

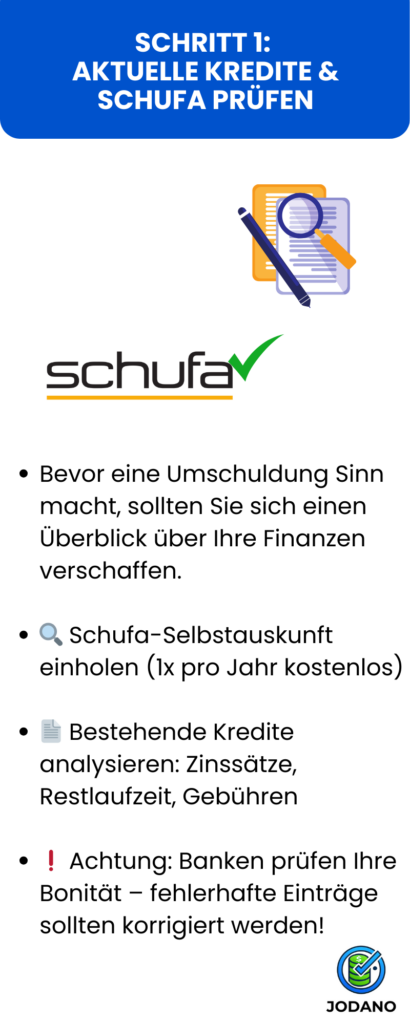

1️⃣ Schufa prüfen & aktuelle Kreditkonditionen analysieren

📌 Warum ist das wichtig?

- Bevor Sie eine Umschuldung beantragen, sollten Sie Ihre aktuelle finanzielle Situation genau kennen.

- Die Schufa-Bonität spielt eine entscheidende Rolle – Banken prüfen Ihre Kreditwürdigkeit anhand dieser Daten.

✅ Checkliste für diesen Schritt:

🔹 Schufa-Selbstauskunft einholen (1x jährlich kostenlos auf meineSCHUFA.de).

🔹 Laufzeit, Zinssatz und Restschuld der bestehenden Kredite prüfen.

🔹 Mögliche Vorfälligkeitsentschädigung ermitteln – einige Banken verlangen Gebühren für vorzeitige Ablösungen.

💡 Tipp: Falls die Schufa zu schlecht ist, könnte ein Bürgschaftskredit oder P2P-Kredit eine Alternative sein.

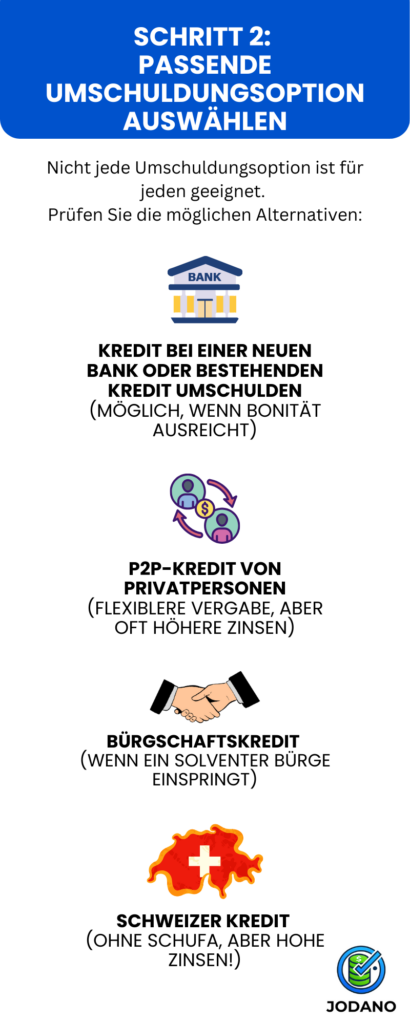

2️⃣ Passende Umschuldungsoption wählen

📌 Welche Möglichkeit ist die beste?

Je nach Bonität und finanzieller Lage gibt es verschiedene Umschuldungsoptionen:

✅ Kredit bei einer neuen Bank → Gute Option bei leichter Schufa-Belastung.

✅ Verhandlung mit der aktuellen Bank → Falls bessere Konditionen möglich sind.

✅ P2P-Kredit (Smava, Auxmoney) → Alternative, wenn klassische Banken ablehnen.

✅ Bürgschaftskredit → Höhere Annahmewahrscheinlichkeit durch einen Bürgen.

✅ Schweizer Kredit → Keine Schufa-Prüfung, aber hohe Zinsen.

📌 Hier Vergleichstabelle einfügen: 🔍 „Welche Umschuldungsoption passt zu mir?“

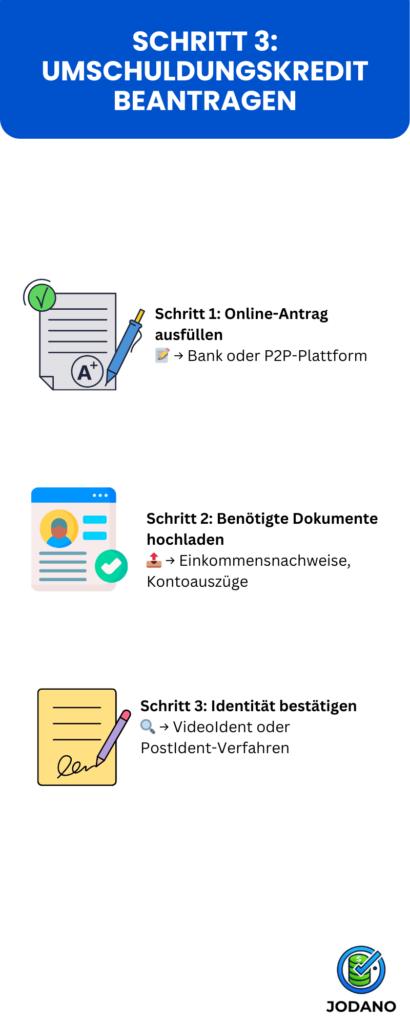

3️⃣ Kredit beantragen & Dokumente bereitstellen

📌 Welche Unterlagen werden benötigt?

- Letzten 3 Gehaltsnachweise oder Einkommensnachweise für Selbstständige.

- Aktuelle Kontoauszüge, um die finanzielle Situation darzustellen.

- Übersicht über bestehende Kredite (inkl. Konditionen & Restschuld).

- Schufa-Selbstauskunft, falls vom Anbieter verlangt.

✅ Beantragung bei Banken & P2P-Plattformen:

- Online-Kredite lassen sich meist innerhalb weniger Minuten beantragen.

- Viele Anbieter setzen auf digitale Verifizierung (VideoIdent oder PostIdent).

💡 Tipp: Beim Kreditantrag sollte darauf geachtet werden, dass keine unnötigen Kreditanfragen bei mehreren Banken gestellt werden – dies kann den Schufa-Score senken.

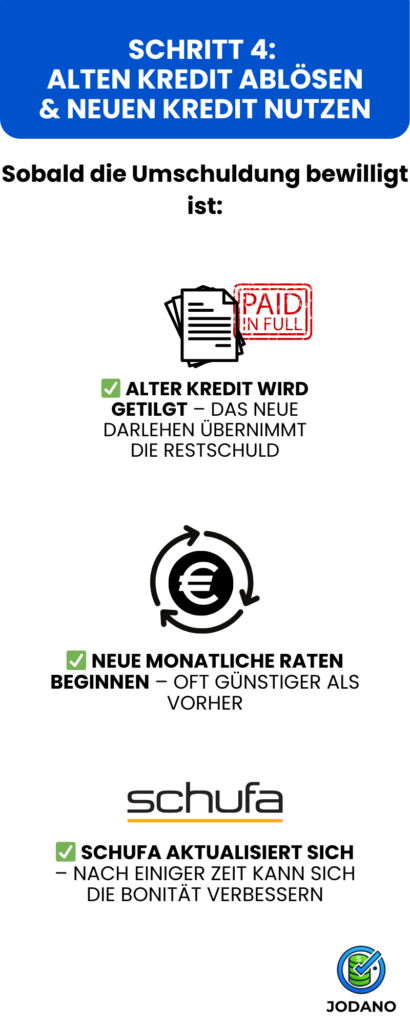

4️⃣ Alten Kredit ablösen & neue Raten zahlen

📌 Was passiert nach der Kreditzusage?

✅ Der neue Kreditgeber überweist entweder den Kreditbetrag an Sie oder löst den alten Kredit direkt ab.

✅ Falls Sie die Auszahlung erhalten, müssen Sie selbst die Ablösung bei der alten Bank veranlassen.

✅ Nach der Ablösung beginnt die neue Ratenzahlung mit besseren Konditionen.

🚨 Achtung:

- Wer die Umschuldung nicht direkt zur Tilgung nutzt, sondern das Geld anderweitig ausgibt, riskiert eine höhere Verschuldung.

- Bei bestehenden Dispokrediten sollte der neue Kredit direkt zur Kontoausgleichung verwendet werden.

💡 Tipp: Falls noch weitere Kleinkredite bestehen, kann es sinnvoll sein, diese ebenfalls in den neuen Kredit einzubeziehen, um eine übersichtlichere Rückzahlung zu ermöglichen.

5️⃣ Bonität verbessern & Umschuldung sinnvoll nutzen

📌 Wie wirkt sich die Umschuldung auf die Schufa aus?

✅ Eine erfolgreich durchgeführte Umschuldung kann sich langfristig positiv auf die Bonität auswirken, sofern die neuen Raten pünktlich gezahlt werden.

✅ Tipps zur Schufa-Verbesserung nach der Umschuldung:

✔ Ratenzahlungen immer fristgerecht leisten.

✔ Keine weiteren Kreditanfragen oder unnötigen Finanzierungen anstoßen.

✔ Falls möglich, Sondertilgungen nutzen, um den neuen Kredit schneller zu begleichen.

📌 👉 Jetzt Ihre Umschuldungsmöglichkeiten prüfen!

📌 Fazit: Die 5 Schritte zur erfolgreichen Umschuldung

✅ Schufa prüfen & Kreditbedingungen analysieren

✅ Die passende Umschuldungsoption wählen

✅ Kredit beantragen & Dokumente bereitstellen

✅ Alten Kredit ablösen & neue Raten zahlen

✅ Bonität verbessern & langfristig finanziell stabil bleiben

📌 Umschuldungsrechner – Wie viel kann ich sparen?

Viele Kreditnehmer zahlen unnötig hohe Zinsen oder haben mehrere Kredite mit teuren Raten. Doch lohnt sich eine Umschuldung wirklich?

Mit dem Umschuldungsrechner können Sie schnell herausfinden, wie viel Geld Sie durch eine Umschuldung sparen können.

📊 Geben Sie Ihre aktuellen Kreditdaten ein und vergleichen Sie die möglichen Ersparnisse!

🔹 Wie funktioniert der Umschuldungsrechner?

📌 Geben Sie ein:

✔ Aktueller Kreditbetrag (€) – Wie hoch ist der offene Kreditbetrag?

✔ Restlaufzeit (Monate/Jahre) – Wie lange müssen Sie den alten Kredit noch abbezahlen?

✔ Aktueller Zinssatz (% p.a.) – Wie hoch sind die Zinsen Ihres aktuellen Kredits?

✔ Neuer Zinssatz (% p.a.) – Welche Konditionen bietet die Umschuldung?

✔ Neue Laufzeit (Monate/Jahre) – Wählen Sie die gewünschte Laufzeit für den neuen Kredit.

✔ Optionale Vorfälligkeitsentschädigung (€) – Falls Ihre Bank eine Ablösegebühr verlangt.

🔢 Der Rechner zeigt Ihnen:

✅ Monatliche Rate vorher & nachher – Vergleichen Sie direkt Ihre alte & neue Kreditrate.

✅ Gesamtersparnis über die Laufzeit – Wie viel Geld sparen Sie insgesamt?

✅ Break-even-Punkt – Wann lohnt sich die Umschuldung trotz möglicher Gebühren?

📌 👉 Jetzt Ihre Ersparnis durch Umschuldung berechnen!

🔢Umschuldungsrechner – Wie viel können Sie sparen?

💳 Aktuelle monatliche Rate: –

💰 Neue monatliche Rate: –

📉 Monatliche Ersparnis: –

🏦 Gesamtersparnis über die Laufzeit: –

📌 Fazit: Finden Sie heraus, ob sich eine Umschuldung lohnt!

✅ Zinsen senken & monatliche Belastung reduzieren

✅ Einen oder mehrere Kredite zu besseren Konditionen ablösen

✅ Langfristig weniger zahlen & schneller schuldenfrei sein

Häufige Fehler vermeiden – Worauf Sie achten sollten

Eine Umschuldung kann eine finanzielle Erleichterung sein, doch viele Antragsteller machen entscheidende Fehler, die den Erfolg verhindern. Damit Ihre Umschuldung reibungslos verläuft, sollten Sie die folgenden Stolperfallen unbedingt vermeiden:

❌ Unrealistische Kreditanfragen stellen

Jede abgelehnte Kreditanfrage kann Ihren Schufa-Score weiter verschlechtern. Stellen Sie daher gezielte Anfragen bei Banken oder Anbietern, die für Ihre Bonität realistische Kreditoptionen bieten.

❌ Versteckte Gebühren oder Vorkosten zahlen

Seriöse Kreditanbieter verlangen keine Gebühren im Voraus. Seien Sie skeptisch, wenn ein Anbieter hohe Bearbeitungsgebühren oder eine „Vermittlungsgebühr“ vor der Kreditbewilligung verlangt.

❌ Falsche Angaben im Antrag machen

Geben Sie ausschließlich korrekte Daten zu Einkommen, laufenden Krediten und finanziellen Verhältnissen an. Banken prüfen alle Angaben – Unstimmigkeiten führen zur sofortigen Ablehnung.

📌 Tipp: Nutzen Sie unseren Umschuldungsrechner, um Ihre mögliche Ersparnis vorab zu berechnen!

📌 FAQ – Häufig gestellte Fragen

❓ Ist eine Umschuldung trotz negativer Schufa möglich?

Ja – viele Anbieter vergeben Kredite zur Umschuldung auch bei negativer SCHUFA, sofern das Einkommen stabil ist oder zusätzliche Sicherheiten vorhanden sind. Wichtig: Nicht jede Bank ist dazu bereit. Deshalb lohnt sich ein gezielter Anbietervergleich.

❓ Welche Anbieter helfen bei einer Umschuldung trotz SCHUFA?

Spezialisierte Kreditvermittler wie Credimaxx, Auxmoney oder Maxda bieten auch bei schwacher Bonität passende Umschuldungslösungen an. Je nach Einzelfall können P2P-Kredite, Bürgschaften oder Schweizer Kredite in Frage kommen.

❓ Kann ich mehrere Kredite trotz SCHUFA zusammenfassen?

Ja, durch eine Umschuldung können mehrere bestehende Kredite zu einem einzigen Darlehen gebündelt werden – auch bei negativer SCHUFA. Das schafft Übersicht und senkt oft die monatliche Belastung.

❓ Was tun, wenn die Umschuldung abgelehnt wurde?

Wenn Ihre Hausbank ablehnt, können alternative Anbieter helfen – etwa P2P-Plattformen, Kreditvermittler oder Kredite mit Bürgen. Auch die Verhandlung mit der aktuellen Bank ist oft eine Option.

❓ Ist ein Kredit ohne SCHUFA zur Umschuldung sinnvoll?

Kredite ohne SCHUFA – z. B. aus der Schweiz – sind möglich, aber meist teuer. Sie sollten nur dann genutzt werden, wenn andere Optionen nicht infrage kommen. Voraussetzung ist fast immer ein festes Einkommen.

📌 Fazit

Eine Umschuldung trotz Schufa kann eine sinnvolle Lösung sein, um Zinsen zu senken, monatliche Raten zu reduzieren und bestehende Schulden besser zu verwalten. Doch der Erfolg hängt maßgeblich von der richtigen Strategie und der Wahl eines seriösen Anbieters ab.

🚀 Wichtige Erkenntnisse:

✅ Zinsen senken & finanzielle Entlastung schaffen

✅ Mehrere Kredite zusammenfassen & übersichtlicher abzahlen

✅ Bonität langfristig verbessern & Schufa optimieren

✅ Unseriöse Angebote vermeiden – keine Vorkosten oder Lockangebote mit „Garantiezusage“

📌 Vergleichen Sie jetzt seriöse Umschuldungsoptionen und finden Sie die beste Lösung für Ihre Situation!